(来源:长江宏观经济研究)

作者:黄帅 敬成宇 宋筱筱

事件描述

2026年6月,美国非农就业数据超预期回落,市场加息预期有所降温,但年内货币政策走向的核心约束仍在通胀。原油价格回落后,能源通胀能否顺利退潮?AI产业链相关成本上涨,又是否会成为美国通胀的新变量?

核心观点

非农低于预期、加息预期回落,市场关注二次通胀风险。我们认为,短期来看,美国通胀大概率见顶回落:

1)能源通胀退潮:油价已大幅回落,补库亦不构成阻碍;

2)AI再通胀有限:硬件涨价影响可控,软件传导仍不明确。

总的来看,供给侧冲击对通胀的扰动有望在未来几个月边际减弱,AI通胀效应、住房通胀粘性等因素仍可能使通胀回落过程并不顺畅,但在经济K型分化、就业市场供需处于弱平衡的背景下,美国短期内仍缺乏形成“就业-收入-通胀”上升螺旋的基础。因此,当前前瞻美国需求过热并押注美联储重新加息仍为时尚早。

目录

1. 能源通胀退潮:油价已大幅回落,补库亦不构成阻碍

2. 失AI再通胀有限:硬件涨价影响可控,软件传导仍不明确

3. 时政策再收紧尚早:通胀扰动边际减弱,需求承托仍显乏力

以下是正文

能源通胀退潮:油价已大幅回落,补库亦不构成阻碍

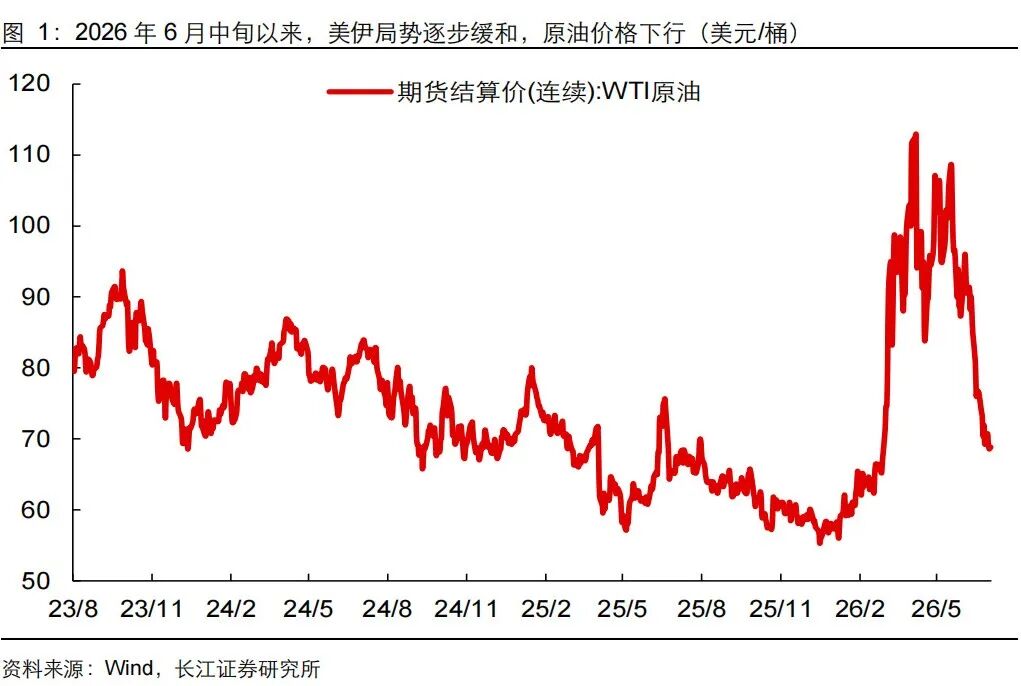

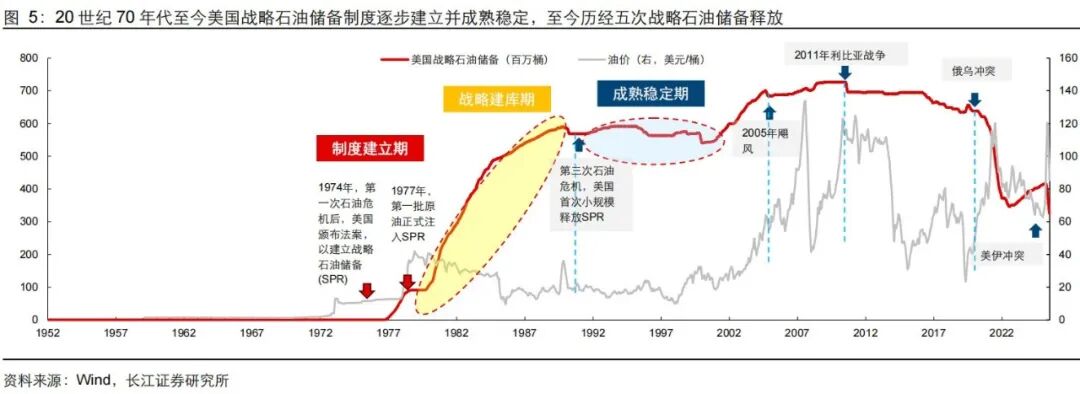

油价回落后能源商品通胀亦随之回落。2026年6月中旬美伊达成协议以来,原油价格大幅回落。截至2026年7月3日,油价已基本接近2月底美伊冲突升级前水平。随着地缘溢价快速出清,市场此前对能源价格推升美国通胀、甚至重演20世纪70年代“滞胀”的担忧明显缓解。直接来看,能源商品在美国CPI中的权重为4.238%,油价回落预计将拉动美国6月CPI环比下行约0.3个百分点,较5月对CPI环比+0.28个百分点的正贡献明显转弱。

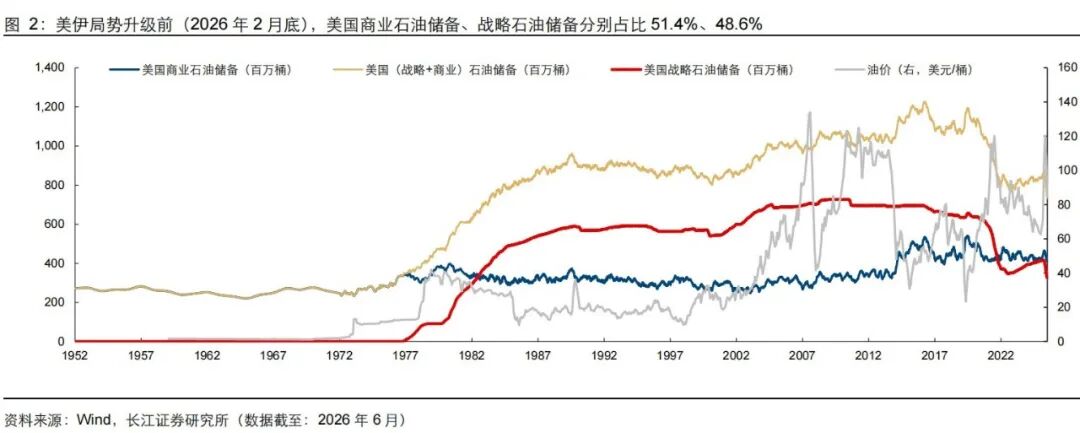

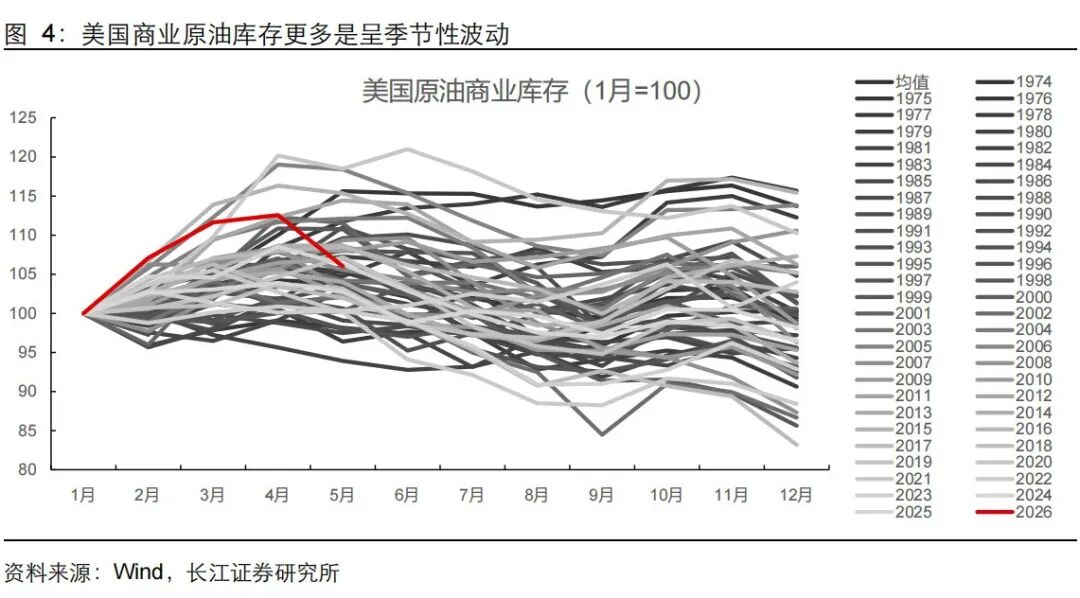

分商业和战略补库需求亦不构成油价回落阻碍。库存层面,市场担忧此前霍尔木兹海峡封锁时间较长,战略库存及商业库存消耗较多,后续补库需求或对油价回落形成掣肘。但从美国经验看,商业石油库存整体波动有限,更多呈现季节性特征,目前库存水平仍基本符合历史季节性规律,其补库需求及对油价的扰动相对有限。

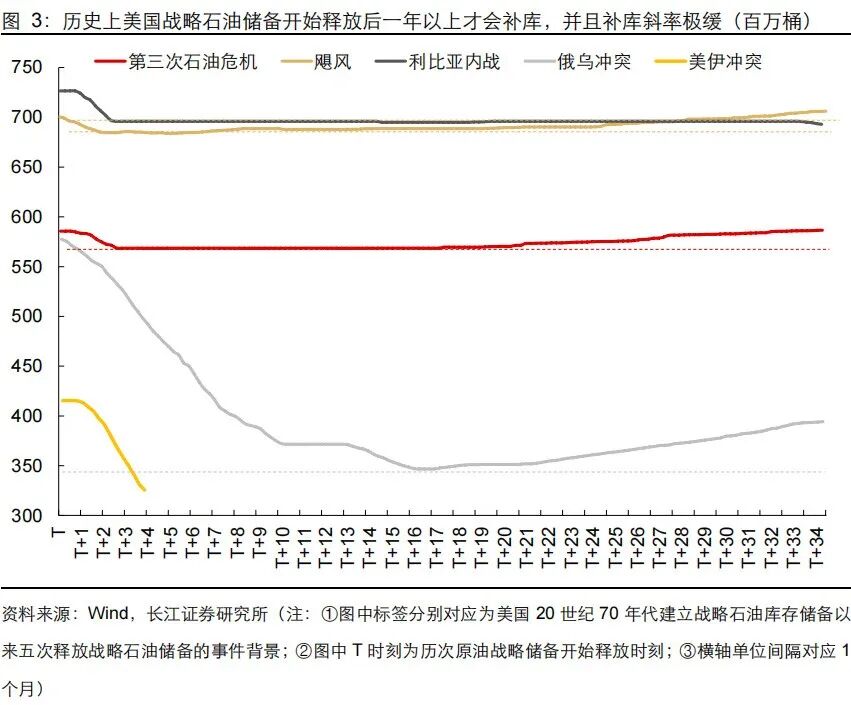

相比之下,战略石油储备补库更多取决于政策安排,通常滞后于供给冲击1年以上,且补库斜率较为缓慢,对短期油价扰动有限。本轮略有不同的是,美国以“借贷”方式释放战略库存,企业存在到期归还安排,补库节奏相较以往“销售-回购”模式的政策可控性有所下降。但从目前已落地案例看,归还窗口或在2026年11月1日及以后,年内对油价需求和油价回落的实际影响仍相对有限。

AI再通胀有限:硬件涨价影响可控,软件传导仍不明确

能源通胀退潮后,市场对美国通胀的担忧逐步从油价转向AI产业链涨价:存储芯片供需偏紧、终端电子产品提价,是否会成为新一轮通胀变量?我们认为,AI相关涨价对通胀确有边际扰动,但整体影响相对有限:

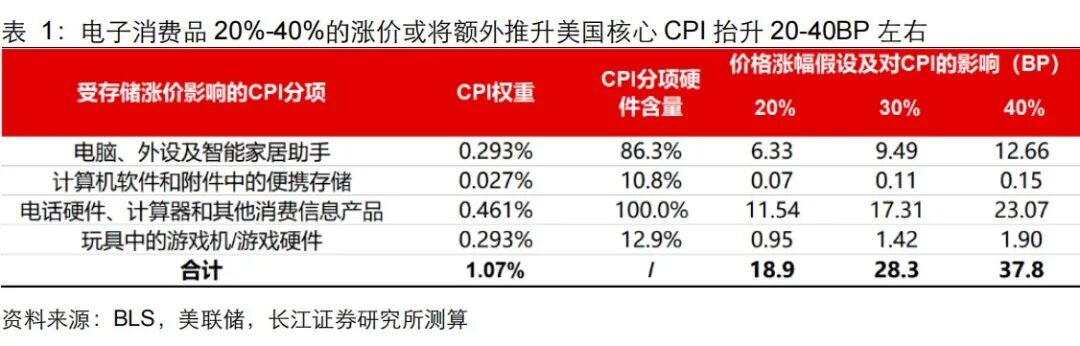

电子消费品20%-40%的涨价将额外推升美国CPI 20-40BP。AI推升通胀主要有以下路径:

①数据中心建设大幅增加,对电脑硬件、尤其是DRAM和NAND存储需求上升;

②软件加入AI功能后可能涨价,并被价格指数记录为通胀。

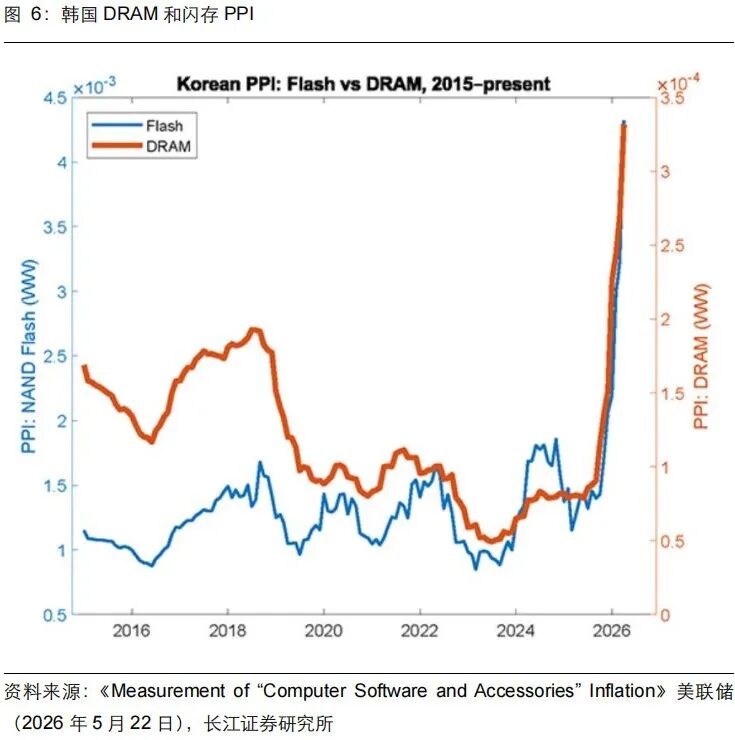

从美国CPI统计方式看,硬件价格上涨是当前更明确的通胀来源,软件影响较小。根据美联储理事会在2026年5月发表的《Measurement of “Computer Software and Accessories” Inflation》,参考SEMI数据,韩国分别占全球闪存和DRAM产能的约30%和50%。而闪存和DRAM的价格在过去一年已经翻了一倍以上。受AI数据中心建设挤占内存和存储芯片供给影响,苹果、微软等公司相继宣布上调产品价格。其中苹果产品线多数涨幅在20%左右。若假设电脑、手机等终端价格上涨20%-40%,将额外推升美国核心CPI抬升20-40BP。

政策再收紧尚早:通胀扰动边际减弱,需求承托仍显乏力

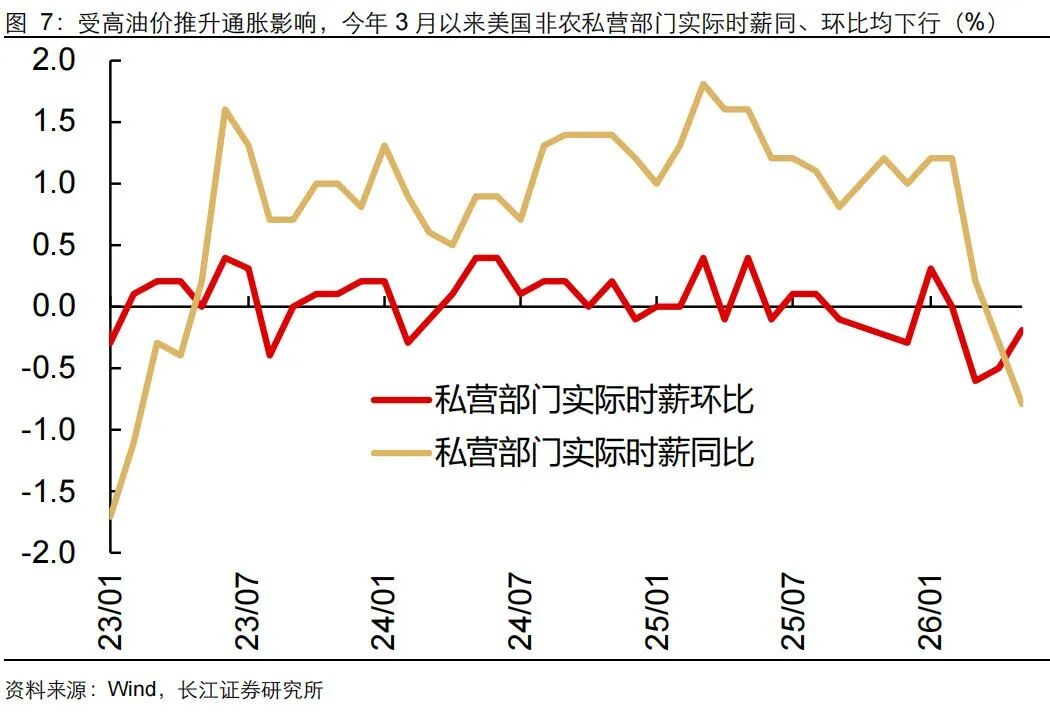

供给侧冲击影响趋于消退,但需求侧承托仍显不足。市场前期鹰派定价一方面来自高油价推升通胀预期,另一方面来自6月FOMC声明、SEP上修以及沃什会后表态共同释放的偏鹰信号。当前来看,随着霍尔木兹海峡通行逐步修复,油价已基本回落至战前水平附近;同时OPEC+继续上调产量配额,供应恢复和需求偏弱共同压制油价上行。虽然低库存和补库需求可能对油价形成一定下方支撑,但若地缘风险不再反复,供给侧冲击对通胀的扰动有望在未来几个月边际减弱。与此同时,AI资本开支和数据中心建设、住房通胀粘性等因素仍可能使美国通胀回落过程并不顺畅。但在经济K型分化、就业市场供需处于弱平衡的背景下,美国短期内仍缺乏形成“就业—收入—通胀”上升螺旋的基础。因此,当前前瞻美国需求过热并押注美联储重新加息仍为时尚早。我们维持美联储年内大概率维持利率不变的判断。

风险提示

1、美国存在核心通胀“脱锚”、经济陷入“滞胀”的风险:2026年5月,美国整体通胀同比抬升,核心通胀同比亦小幅上升,均符合预期。核心通胀目前虽表现稳定,但美伊局势前景未明,若地缘局势持续升温,原油价格飙升,美国存在核心通胀“脱锚”的风险,加之当前美国经济仍处下行周期,弱经济若叠加高通胀,美国经济有陷入“滞胀”的风险。

2、测算存在偏差的风险:本文对能源价格回落、补库需求以及AI产业链涨价对美国通胀的影响进行了情景测算,但相关结果依赖于油价走势、CPI分项权重、价格传导比例及终端产品涨价幅度等假设。若后续原油价格波动超预期、战略库存归还节奏快于预期,或AI硬件、软件涨价向终端消费价格的传导强于预期,则实际通胀压力可能高于本文测算结果,对美国通胀走势及美联储政策判断形成扰动。

研究报告信息

证券研究报告:能源通胀退潮后:AI会是美国通胀新变量吗?——家喻呼“筱”系列1(长江宏观 黄帅 敬成宇 宋筱筱) ]article_adlist-->对外发布时间:2026-7-7

研究发布机构:长江证券研究所

参与人员信息:

宋筱筱 SAC编号:S0490520080011 SFC编号:BVZ974 邮箱:

songxx3@cjsc.com.cn

黄 帅 SAC编号:S0490525070005

敬成宇 邮箱:jingcy@cjsc.com.cn

相关链接2026-7-03 | 低于预期的“世界杯非农”——6月美国非农就业数据点评( 长江宏观 敬成宇 )

2026-6-18 | 表述偏鹰,但年内尚不至加息——2026年6月美联储议息会议点评( 长江宏观 黄帅 敬成宇 )

2026-6-14 | 沃什首秀猜想:盲盒表象下的短鹰长鸽——宏观周脉动系列22( 长江宏观 黄帅 敬成宇 )

]article_adlist-->评级说明及声明

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

宝盈优配提示:文章来自网络,不代表本站观点。